銀行から、去年のRESPの積み立て結果レポートが届いた。1年のトータルの数字としては、

運用結果6%だったので、そんなに悪くはないのかもしれない。そもそもいうほど積み立ててないからあまりなにも思わないけれど、そもそもほとんどのカナダ人がやってないといわれるこのRESPってする必要あるのかな、って思ったりもする。でも、準備期間があるうちにチョコチョコ溜まっていくのは、子供の将来はお金がかかるから今のうちにね!と誰かにリマインドされて手伝ってもらってるみたいで、無駄遣いも減るので悪くない気がする。アリとキリギリスのアリになった気分。

うちの場合は、子供が生まれると、政府から、この手紙を持って、銀行に行って、RESPの口座を開くと、もれなく子供一人につき500ドルあげます、みたいなのが来た。

双子だったので、1000ドル貰えるのー?じゃあ、口座開設しとこー!と単純に口座開設したものの、その場で、じゃあ、月々、いくら積み立てる?って訊かれて、確か、許される最低金額くらいをとりあえず設定した。

ルールとしては、RESPに入金された金額とその運用益はタックスフリー、つまり税金がかからない。RESPに生涯を通して入金できる金額は、子供一人につき5万ドル。ポストセカンダリーエデュケーション(高校卒業後のカレッジとか大学)で子供1人にかかる平均のお金は、年間1万ドルから2万ドル、4年制大学だと、8万ドルほどかかるらしいので、積み立てたお金をRESPの中で運用してもらって、子供が高校卒業するまでに運用益合わせて8万ドル溜まってればいいね、みたいな口座である。

税金がかからないのもメリットだけど、RESPの最大のメリットとしては、1年で、最大500ドルが政府から子供の学資としてもらえること。積み立てた金額の20%が政府からもらえるんだけど、1年でもらえるのが最大500ドルなので、例えば、2500ドル入金すれば、500ドルMAXでお金がもらえるけど、3000ドル入金してもその20%である600ドルは貰えず、貰えるのはMAX許容額である500ドルのみ。ただ低所得の家族だと、申請すれば、600ドルも、もらえるみたいだけど、いずれにしろ、政府からもらえるお金=Grant は子供が17歳になった年の終わり以降、貰えなくなるルールだから早く積み立てスタートさせてねって制度。低所得であろうが高所得であろうが支給されるGrantの合計は結局、同じ。子供1人につき、7200ドル。たぶん”低所得家庭”で年間500ドル以上のGrantがあったら嬉しいのは、積み立て開始時が遅れてて17歳になるのがもうすぐとか、移民で途中からカナダに来た家族とかかな。いずれにしても7200ドルがもらえるGrantのMax額。子供1人ね。

MAX7200ドルのGrantの受け取りを目指すならば、500ドル×14年=7000ドルと残り200ドル貰えるように、積み立てることになるので、毎年2500ドルの入金を14年間と、1000ドルの入金の年が1年あればいい。なので、自身からの入金の合計額は36000ドル。プラス7200ドルのGrantを貰って、合わせて、43200ドルをそこから子供たちがカレッジや大学に通うまで、RESPの中で運用してもらって(年利6%だとしていくらになるかな?)8万ドルを目指そうという話。

毎月100ドル積み立てたら、1年で1200ドルの積み立てだからその20%の240ドルがGrantとしてもらえる。260ドル分もらえなかったけど(500-240)次の年に 毎月317ドル積み立てたら1年で3804ドル。1年だけ前年の枠が繰り越しできるので、2500ドルの20%分の500ドル分と、残り1800ドルの20%分にマッチする(前年貰いきれなかった分の)260ドルも貰える。(これは私の認識なので、口座開設の際は必ず確認してください。)

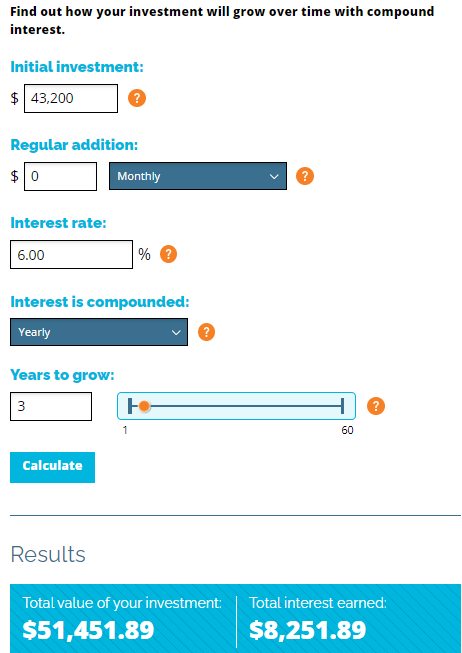

Compound interest (複利)を計算してくれるウェブサイトで見たけど、例えば自身の積み立てとGrantを合わせた43200ドルを3年間年利6%で放置したら、5万ドルは超える。

でも実際は、

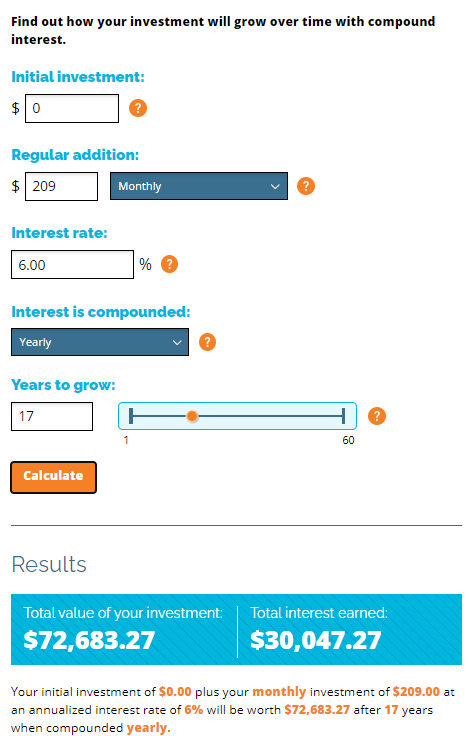

毎月の積立てとその都度貰えるGrantを十年以上にわたって運用するので、以下の図ように、毎月の積立209ドルで1年で2500ドルを目指して積み立てていくと、自身の入金だけで7万ドルを超えた。さらにこれに毎年500ドルのGrantも参加して、一緒に回っていくわけで、確かに8万ドルは夢ではなくなる。ちなみにそのお金は、仮に日本の大学に行くとしても、その航空券や引っ越し費用など、大学に直接払う学費以外でも使っていいものになる。ただし学生として必要な経費のみに使える。

なので、実際自分の財布から出る金額は子供1人につき、36000ドルでも、最終的には80000ドルになってたりするかもしれない可能性がかなり高いわけなので、なかなか良い制度だと思うのだけれど、カナダ人でやってる人は少ないって本当だろうか。ただ、子供が生まれたら、お金あげるよーって手紙が来るくらいだから、口座開設はほとんどの方がしてるんじゃないだろうか。口座開設したら最低金額でも毎月少しずつ溜まっていくわけで、ストレスにならない程度に勝手にそこそこ溜まってる人は多いと思う。なんで、やってる人は少ないなんて話があるんだろうか。

将来、大学費用ですら無料になる可能性もあるからだろうか?(完全に理想論)。カナダドルの価値が変わり、せっかくの8万ドルもなんの意味もなさなくなるからだろうか。ちょっと優秀な学生は奨学金やらなんやら特待生枠に入って優遇されるチャンスが多いからそもそも必要ないのだろうか。(子供は優秀に育ってくれるって信じてる人が多いからだろうか。)家のローンを払い終えることのほうが先、みたいな意識の人が多いのだろうか。なにか、他に優先するべきものがある人が多いのだろうか。コミットメントのわりに、7200ドルのGrantが少なく感じるのだろうか。もしかして、制度の理解が浸透していないのだろうか。

ちなみにGrantの恩恵を最大限利用するためには毎年2500ドルの入金を14年ちょっと全部で36000ドルできたら、それ以後、放置で十分なんだけれど、5万ドルまで入金できるので、タックスフリーで運用益を増やしたいひとは、その恩恵も利用するのもありだと思う。ちなみに子供が18歳で大学生にならずに、例えば27歳で大学生になる、放置されてたお金は、3年どころか、10年間ぐるぐる回って運用益が蓄積されることになる。ちなみに31歳の子供(?)までOKでその子供が36歳になったら口座は閉鎖される。

私は意志が弱くて自発的に貯金ができないタイプなので、ストレスにならない程度に勝手に銀行に引かれて溜まっていく分には、10年以上のスパンでお世話になれるなら、魅力的な制度だと思ってしまうけれど、それって日本人だからなのかな。

コメント